Las propinas son un gasto muy común que se realiza durante los viajes de trabajo. Si bien los gastos relacionados con "Alimentación" es por mucho el gasto con el cual se asocian con mayor frecuencia, suele también haber propinas (algunas veces descrito como "Servicio") en los gastos por hospedaje o por estacionamiento.

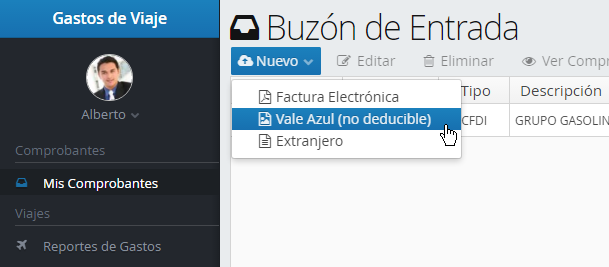

Dentro del sistema de Focaltec Gastos de Viaje, las propinas se pueden manejar como comprobantes "Vales Azules", que no son deducibles, ya que las propinas siempre aplicarán en sus comprobantes después de aplicarse el IVA.

Cuando la propina NO se encuentra incluida en la factura.

Este caso se presenta cuando el importe de la factura es menor al del voucher y el importe de la propina o servicio únicamente se encuentra en el voucher.

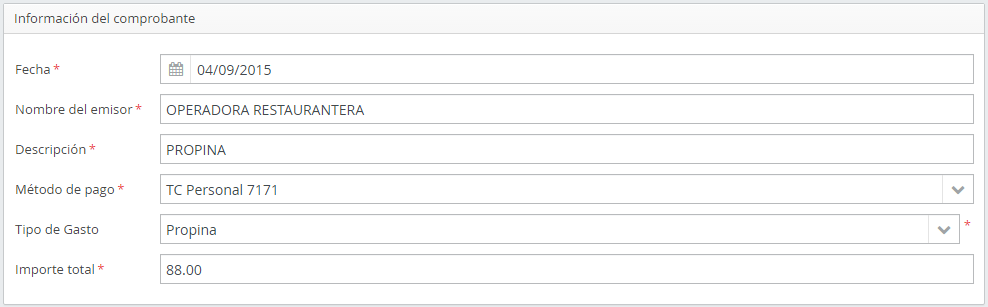

Para estas situaciones, lo que se recomienda es crear un Vale Azul (no deducible) por el importe de la propina y adjuntar una foto o digitalización del voucher para que quede registro del pago realizado.

Vale Azul:

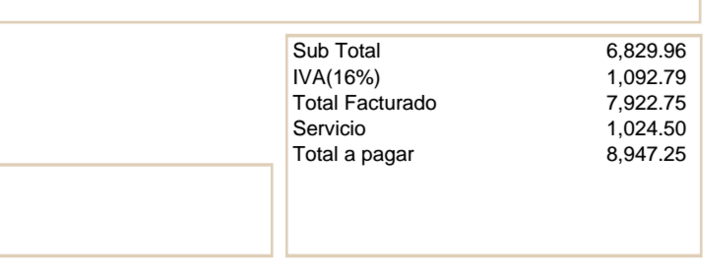

Cuando la propina NO se encuentra incluida en la factura XML pero si aparece impresa.

Este caso es más difícil de detectar, ya que ocurre cuando en la representación impresa SI aparece la propina o servicio, lo cual coincide con el voucher, sin embargo el CFDI emitido y su XML no los contemplan.

A continuación presentamos un fragmento de este tipo de comprobantes:

Como se puede observar, incluso en muchos casos se incluyen leyendas como Total Facturado y Total a pagar para hacer la distinción de que el importe de la propina o servicio no se encuentran incluidos.

Debido a que el archivo XML es el que rige la deducibilidad del gasto, lo que se recomienda es tratarlo de la misma forma que cuando la propina no se encuentra incluida en la factura (punto anterior) ya que finalmente eso es lo que tenemos: Una factura sin la propina incluida.